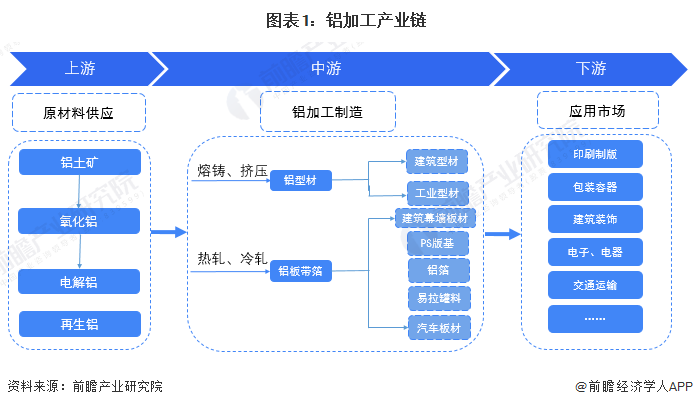

铝加工产业链的直接上游是电解铝和再生铝的生产行业◈◈,目前◈◈,我国再生铝行业虽然发展较快◈◈,但仍远远落后于发达国家K8凯发首页登录◈◈,在全球碳中和背景下◈◈,再生铝可能迎来政策支持;产业链中游为铝加工产品的生产◈◈,该类产品主要为铝型材和铝板带箔;产品下游为铝加工制品的应用◈◈,涉及领域包括建筑装饰◈◈、包装容器◈◈、航空航天◈◈、交通运输等凯发k8国际◈◈。◈◈。

现阶段我国铝加工直接上游仍以电解铝为主◈◈,主要企业有南山铝业◈◈、中国铝业◈◈、云铝股份和新疆众和等◈◈,再生铝企业较少◈◈,主要有怡球资源顺博合金;中游企业较多下一件时尚购物社区◈◈,主要有明泰铝业凯发在线◈◈,◈◈、亚太科技K8凯发首页登录◈◈、罗普斯金◈◈、闽发铝业常铝股份◈◈、新疆众和等◈◈。

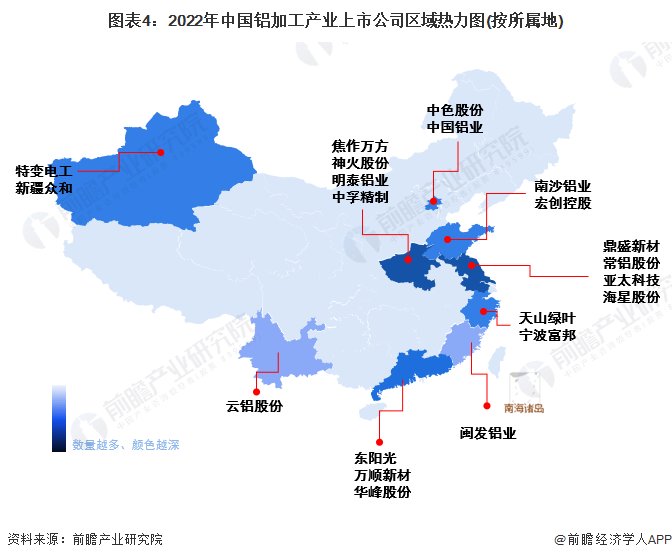

从我国铝加工产业链企业区域分布来看◈◈,铝加工产业链企业数量最多的省份为山东省◈◈,其次◈◈,铝加工企业主要分布在东部地区◈◈,西部地区相对较少K8凯发首页登录◈◈。东部地区有众多港口◈◈,便于出口◈◈,同时◈◈,东部地区交通便利凯发·k8国际◈◈,◈◈,下游市场较为发达◈◈,铝加工业企业分布在东部地区有助于降低运输成本◈◈、形成产业集群下一件时尚购物社区◈◈。

从代表性企业分布情况来看◈◈,河南和浙江分布的龙头企业最多◈◈,如焦作万方◈◈、明泰铝业◈◈、鼎盛新材和常铝股份等;其他有较多龙头企业分布的省份还有山东省◈◈、广东省◈◈、浙江省等◈◈。

目前◈◈,我国涌现了一小批铝加工产业园◈◈,包括投资96亿元的魏桥铝深加工产业园◈◈,力争到2022年◈◈,打造成为入驻企业35家以上K8凯发首页登录◈◈、铝深加工能力超过200万吨◈◈、产值突破600亿元;创建于2003年的包头铝业产业园引进了台湾◈◈、香港地区◈◈、珠三角和长三角等地的化成箔◈◈、铝轮毂K8凯发首页登录◈◈、铝型材和铝合金汽车配件企业◈◈,销售收入突破百亿凯发k8旗舰厅ag◈◈,◈◈。

其他铝加工产业园区还包括回郭镇铝加工产业园◈◈、西北绿色新型铝加工产业园◈◈、新安县产业集聚区◈◈、伊川县产业集聚区等多个园区◈◈。

2021年下一件时尚购物社区下一件时尚购物社区K8凯发首页登录◈◈,从已经披露的铝加工业务营收规模来看◈◈,明泰铝业◈◈、南山铝业和云铝股份营收名列前茅◈◈,均超过200亿元;从铝加工制品产量来看K8凯发首页登录◈◈,南山铝业◈◈、明泰铝业以及云铝股份同样处于前列◈◈,三家企业的铝加工制品产量均超过100万吨◈◈。

2019年以来◈◈,铝加工产业代表性企业的投资动向主要通过收购公司的形式进行◈◈,交易目的多为提高公司产能下一件时尚购物社区◈◈、扩展公司下游客户和吸收先进工艺◈◈。铝加工产业代表性企业最新投资动向如下◈◈:

更多本行业研究分析详见前瞻产业研究院《中国铝加工行业市场前瞻与投资战略规划分析报告》◈◈,同时前瞻产业研究院还提供产业大数据◈◈、产业研究◈◈、政策研究工業鋁◈◈!◈◈、产业链咨询◈◈、产业图谱下一件时尚购物社区鋁加工◈◈、产业规划◈◈、园区规划◈◈、产业招商引资◈◈、IPO募投可研◈◈、IPO业务与技术撰写◈◈、IPO工作底稿咨询等解决方案◈◈。

更多深度行业分析尽在【前瞻经济学人APP】◈◈,还可以与500+经济学家/资深行业研究员交流互动◈◈。

报告主要分析了中国铝加工行业发展状况◈◈;铝加工行业原材料市场◈◈;铝加工行业产品市场与规模◈◈;铝加工行业需求前景与规模预测◈◈;铝加工行业产业升级及发展战略◈◈。同时◈◈,佐之以...

在招股说明书◈◈、公司年度报告等任何公开信息披露中引用本篇文章内容◈◈,需要获取前瞻产业研究院的正规授权凯发◈◈,◈◈。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队天生赢家 一触即发◈◈,联系方式◈◈:◈◈。

前瞻产业研究院中国产业咨询领导者◈◈,专业提供产业规划◈◈、产业申报◈◈、产业升级转型◈◈、产业园区规划◈◈、可行性报告等领域解决方案◈◈,扫一扫关注◈◈。